樱花动漫

近日,影视公司陆续发布2023年度业绩预告。

从各家的财报表现来看,多家影视公司都传出利好消息。据镜象娱乐不完全统计,万达电影、中国电影、光线传媒等都实现扭亏为盈,其中,万达电影的年度净利润大幅领跑,预计将达到9亿元至12亿元,华谊兄弟、幸福蓝海等公司的亏损规模也出现收窄趋势。

不过,值得注意的是,多数影视公司业绩向好,大多是由于行业整体回暖,院线业绩回升带来的增长。而在内容布局方面,多线经营、多内容布局成为更有力的业绩支撑点,同时,在更大的发展层面,继万达电影被纳入中国儒意旗下之后,华谊兄弟也出现了可能变更实控人的迹象,从业绩的大幅度变动到股权上可能发生的变化,都预示着影视行业的新一轮洗牌期正在加速到来。

万达电影预盈9-12亿

多家公司扭亏为盈

猫眼专业版数据显示,2023年,国内电影市场累计产出549.27亿票房,较前几年实现大幅增长。行业整体回暖的大趋势下,市场回归常态化的势头更快地体现在院线公司的财报中。

万达电影在财报中披露,2023年,公司国内影院实现票房75.6亿元(不含服务费),恢复至2019年的96.4%,累计市场份额占比达到16.7%。其中,直营影院市场份额较2019年增长两个百分点,单银幕产出为全国平均水平的1.85倍。院线的亮眼表现,是支撑万达业绩的重要因素,要知道,报告期内,在万达电影还未变更实控人之前,受万达集团影响,公司在电影内容上的布局动作严重受限,主控影片只有一部《三大队》,而该片票房止步于7.05亿元。

同样,金逸影视也在财报中提到,院线增长是助推公司业绩提振的重要方面。财报数据显示,2023年,公司直营影院实现票房13.05亿元(含服务费),同比增长71.04%。横店影视、上海电影等公司亦然,几家公司都借此实现扭亏为盈。

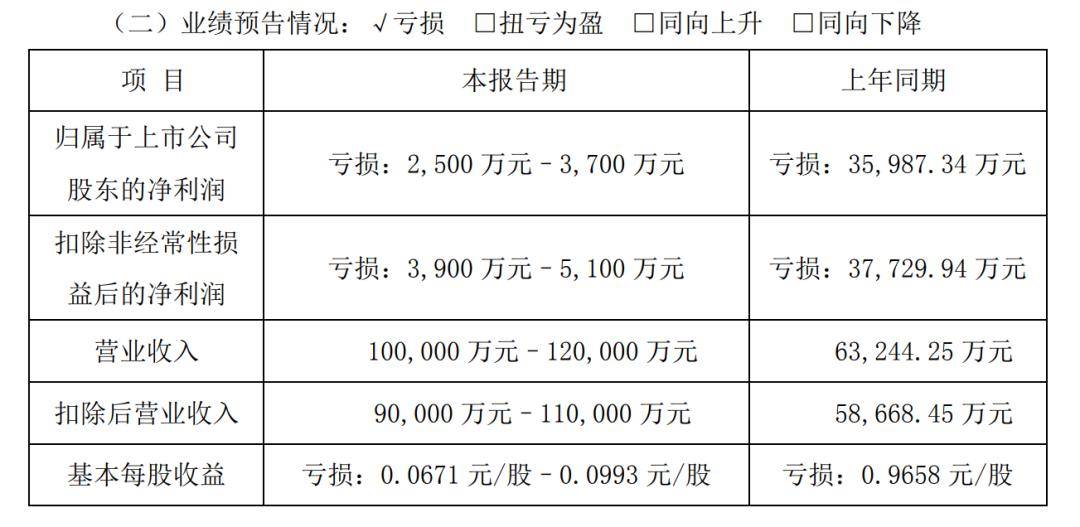

另外值得注意的是,尽管一些公司还在延续亏损,但其亏损的原因与合并资产有关。比如,幸福蓝海基于院线提振,在2023年的营收预计达到10亿元至12亿元,但其净利润仍旧亏损,按照业绩预告中给出的原因,公司此前斥资7.2亿元收购的重庆笛女阿瑞斯影视传媒有限公司借款利息较高,导致其出现较大亏损。

从这个角度而言,在过去影视行业大量存在的资产重组现象,对当下市场仍有一定影响。经历了早前一轮的去泡沫尝试之后,伴随着行业整体回暖,不少公司也在进一步尝试优化资产,2023年的多份业绩预告中,多家公司都提出计提资产减值准备。

例如,中国电影在业绩预告中披露,因部分债务人出现资信状况恶化、无力支付款项甚至成为失信被执行人等异常情况,对于公司采取催收及法律手段均无法追回的应收款项,公司计提单项减值准备。经初步梳理,预计2023年度计提减值准备在2亿元至2.5亿元之间。光线传媒也提到,本报告期计提减值准备的金额约为1.1亿元,博纳影业、金逸影视、百纳千成等公司也有相似的减值动作……尽管资产减值会在一定程度上影响业绩表现,但经过新一轮减值之后,在行业整体向好的大趋势下,影视公司之后的业绩预计将更加亮眼。

《封神》创收近6亿

但减少爆款依赖是核心方向

当然,整体上看,在各家的业绩预告中,院线带来的提振固然更明显,但持续的内容产出还是支撑业绩的一个重要方面。直观的表现是,博纳影业在预告中明确提出:“由于主投影片表现不及预期,使得电影业务的营收和盈利较上年同期大幅下降。”百纳千成也是由于年度产出的内容较少,而使得公司业绩由盈转亏。

在此基础上,影视公司的内容布局出现了两个方向,一个是以中影、光线为代表的广撒网的模式。财报数据显示,2023年,中影出品并上映影片37部,累计实现票房268.89亿元,占国产片总票房的58.45%;主导或参与发行影片570部,结算票房超过413.97亿元,占全国总票房的82.93%。长期的多内容产出,让中影的业绩表现更具韧性。

相似地,光线在2023年主控的作品中虽未产出超头部的爆款影片,但公司参与投资、发行并计入本报告期票房的影片包括《深海》《满江红》《交换人生》《中国乒乓之绝地反击》等10部,且每部影片票房均过亿。受此影响,光线传媒2023年的预计净利润在4.1亿元至5.1亿元,同样表现不俗。

相比之下,另一个则是以北京文化、博纳影业等为代表的押注超头部影片的模式,这也意味着公司将在内容布局上面临更大的风险。

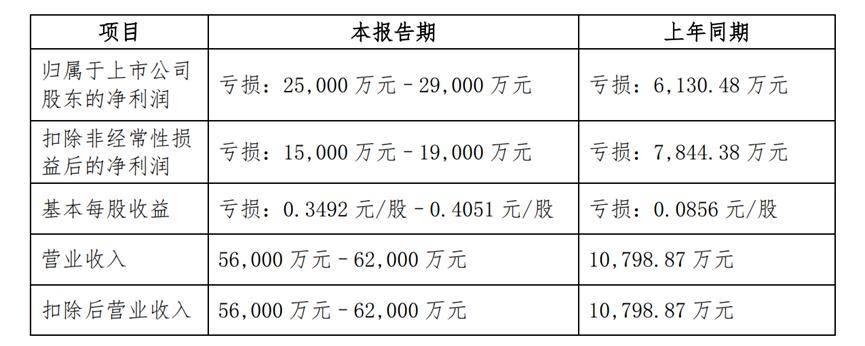

2023年,北京文化的业绩就出现了明显的增收不增利。业绩预告数据显示,报告期内,北京文化主控的《封神第一部:朝歌风云》拿到26.2亿元票房,归属于公司的营业收入约为5.4~6亿元,而公司披露的总营收预计在5.6亿元至6.2亿元,同比增长预计超419%。

显然,北京文化的收入几乎全部来自于《封神第一部》,但该影片仍未改变公司亏损的局面,业绩预告中给出的解释是:“由于电影制作周期较长,暑期档竞争激烈,电影制作、宣传、发行等直接成本及间接成本较高,归属于公司的营业成本约为6.1~6.7亿元。”

在这样的发展趋势下,多家公司都在强调自身未来的内容储备。2023年6月前后,博纳影业也曾明确提出,未来三年,公司将形成“三大片、三小片、三剧集”的稳定创作生产格局,最近的公告中,博纳影业也开始将募集资金用于更多的内容创作。由此推测,在未来的发展中,降低爆款依赖将被更多影视公司摆在更重要的位置。

持续发展需多点开花

新一轮洗牌期加速到来

不只是在具体的内容布局上,在企业经营上,多线运营也开始逐渐对更多影视公司的业绩产生实质性的影响。

2023年,除了院线和电影收入,万达电影在剧集方面产出《他是谁》《最灿烂的我们》《画眉》《三大队》等作品;光线传媒也在业绩预告中提到,报告期内,公司储备的《拂玉鞍》《大理寺少卿游》已拍摄完成,预计将于2024年播出,公司的电视剧业务收入有望大幅提升。

此外,上海电影在《繁花》之后,进一步围绕海派文化布局更多影视作品,并借助收购上影元(上海)文化科技发展有限公司,切入大IP开发业务。目前,上影元围绕IP全产业链开发运营,在商品及营销授权、游戏联动及授权、衍生品等领域稳健发力,在经典IP内容焕新、数字化开发等领域积极拓展,对2023年年度业绩产生积极影响。

更值得关注的是,幸福蓝海、欢瑞世纪、唐德影视等多家公司都在业绩预告中披露,公司围绕短剧的布局还在进一步加码。

其中,唐德影视已经将短剧相关业务作为一个新的业绩增长点,2023年,公司产出的中短视频项目正在积极推进中,系列微电影《我们的人大代表之爱从未缺席》和网络短剧《追捕者》已形成收入。欢瑞世纪也提到,公司正积极探索布局影视科技、短剧、互动剧等新方向,随着各项业务布局稳步推进,公司总体抗风险能力持续增强。

多家影视公司对自身的业务结构、发展方向做出调整,与当下的行业发展环境不无关系。尤其是在中国儒意完成对万达电影的收购之后,专业的内容创作团队与头部院线的整合,已经开始驱动行业格局发生变化。

而在近期,华谊兄弟围绕“向特定对象发行股票”发布了一系列公告,反复提到公司可能面临实控人变更的风险,在此之前,公司的一笔7亿借款到期时,业内就普遍猜测,提供该借款的阿里影业有很大概率将成为华谊兄弟新的实控方,彼时,行业格局或将发生更大变化。而在新一轮洗牌期到来之际,对影视公司而言,借助多线经营、自我调整夯实自身业绩,无疑变得更加重要。

难怪王扶林说陈晓旭不够漂亮,看看他选的原黛玉候选人,那才叫美

2008资讯2024-11-05

第26届上影节主视觉海报曝光 金爵奖评委阵容公布

1934资讯2024-11-06

迪丽热巴身穿金色纱裙 笑容明媚文艺气息四溢

1871资讯2024-11-06

JENNIE线下活动现场图曝光 身穿吊带小黑裙性感十足

1807资讯2024-11-05

寡姐苦等十年如愿!《侏罗纪世界4》剧本令人惊叹

1796资讯2024-11-06

让人上头的五部爱情剧,每一部都是甜到酣,错过一部都是遗憾!

1772资讯2024-11-04

3段恋情都告吹,演戏却一直有热度,这姐到底适合搞事业

1761资讯2024-11-06

讽刺父权,教会和军队,它是60年代的女性主义

1760资讯2024-11-05

有种“毁容”叫沈傲君,年轻时美貌惊艳了时光,今44岁成土肥圆?

1760资讯2024-11-05

张淼怡回应出演“林黛玉”争议:晓旭老师珠玉在前,我无法企及

1733资讯2024-11-06